Vous gérez des transactions commerciales avec d'autres pays de l'Union européenne ? La TVA intracommunautaire est un mécanisme fiscal incontournable qui peut rapidement devenir un casse-tête administratif. Entre numéro de TVA intracommunautaire, autoliquidation, déclarations DEB et reporting, les obligations sont nombreuses.

Dans ce guide complet 2026, découvrez tout ce qu'il faut savoir sur la TVA intracommunautaire : définition précise, fonctionnement détaillé, règles de facturation, obligations déclaratives et surtout, comment automatiser votre gestion grâce à un CRM intelligent.

TVA intracommunautaire : définition et principes fondamentaux

Qu'est-ce que la TVA intracommunautaire ?

La TVA intracommunautaire (parfois abrégée en TVA IC ou TVA intracom) désigne le régime fiscal spécifique qui s'applique aux échanges de biens et de services entre entreprises assujetties situées dans différents pays de l'Union européenne.

Définition officielle

La TVA intracommunautaire est un mécanisme de taxation qui permet aux entreprises de l'UE de commercer entre elles sans application de TVA à la frontière. Le principe : la TVA n'est pas facturée par le vendeur, mais auto-liquidée par l'acheteur dans son propre pays selon le taux local applicable.

Les pays concernés par la TVA intracommunautaire

Le système de TVA intracommunautaire concerne exclusivement les 27 pays membres de l'Union européenne (après le départ du Royaume-Uni suite au Brexit) :

- Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark.

- Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande.

- Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne.

- Portugal, République tchèque, Roumanie, Slovaquie, Slovénie, Suède.

⚠️ Attention : Les échanges avec le Royaume-Uni, la Suisse, la Norvège ou tout autre pays hors UE ne relèvent PAS de la TVA intracommunautaire mais des règles d'import-export classiques avec déclarations douanières.

TVA intracommunautaire vs TVA nationale : quelle différence ?

📊 Jean-Michel et la TVA intracommunautaire

Vous connaissez Jean-Michel ? Celui qui gère encore ses factures internationales dans un tableur Excel... avec des formules qui datent de 2008 ?

La semaine dernière, Jean-Michel a passé 4 heures à chercher pourquoi sa déclaration DEB ne collait pas avec sa CA3. Résultat : une erreur de copier-coller sur un numéro de TVA intracommunautaire allemand (il avait mis un "0" au lieu d'un "O" majuscule).

Pendant ce temps, sa collègue Marie qui utilise Initiative CRM a généré automatiquement ses 47 factures intracommunautaires du mois, vérifié tous les numéros de TVA IC en temps réel, et exporté son reporting DEB en 3 clics.

Elle a même eu le temps de prendre un café. ☕

👉 Morale de l'histoire : en 2026, gérer la TVA intracommunautaire manuellement, c'est comme vouloir traverser l'Atlantique en pédalo. Techniquement possible, mais vraiment pas recommandé.

Fonctionnement de la TVA intracommunautaire : le mécanisme complet

Le principe d'autoliquidation de la TVA due intracommunautaire

Le fonctionnement de la TVA intracommunautaire repose sur un mécanisme fiscal appelé "autoliquidation" (ou "reverse charge" en anglais). Voici comment cela fonctionne concrètement :

Étape 1 : L'entreprise française vend à un client européen

L'entreprise française (le vendeur) émet une facture sans TVA à son client situé dans un autre pays de l'UE. La facture doit obligatoirement mentionner :

- Le numéro de TVA intracommunautaire du vendeur français.

- Le numéro de TVA intracommunautaire de l'acheteur européen.

- La mention "Autoliquidation" ou "TVA due par le preneur" ou "Article 283-2 du CGI".

Étape 2 : L'acheteur auto-liquide la TVA

L'acheteur européen déclare lui-même la TVA dans son pays selon le taux de TVA intracommunautaire applicable localement. Il inscrit :

- La TVA collectée (débit) sur sa déclaration.

- La TVA déductible (crédit) simultanément sur cette même déclaration.

Résultat : Dans la plupart des cas, l'opération est neutre fiscalement pour l'acheteur (TVA collectée = TVA déductible).

Étape 3 : Déclarations obligatoires pour les deux parties

Le vendeur français déclare cette opération :

- Sur sa CA3 dans la case "Livraisons intracommunautaires".

- Sur sa Déclaration d'Échanges de Biens (DEB) si le montant annuel des livraisons dépasse certains seuils.

L'acheteur européen déclare l'acquisition intracommunautaire dans son propre système déclaratif national.

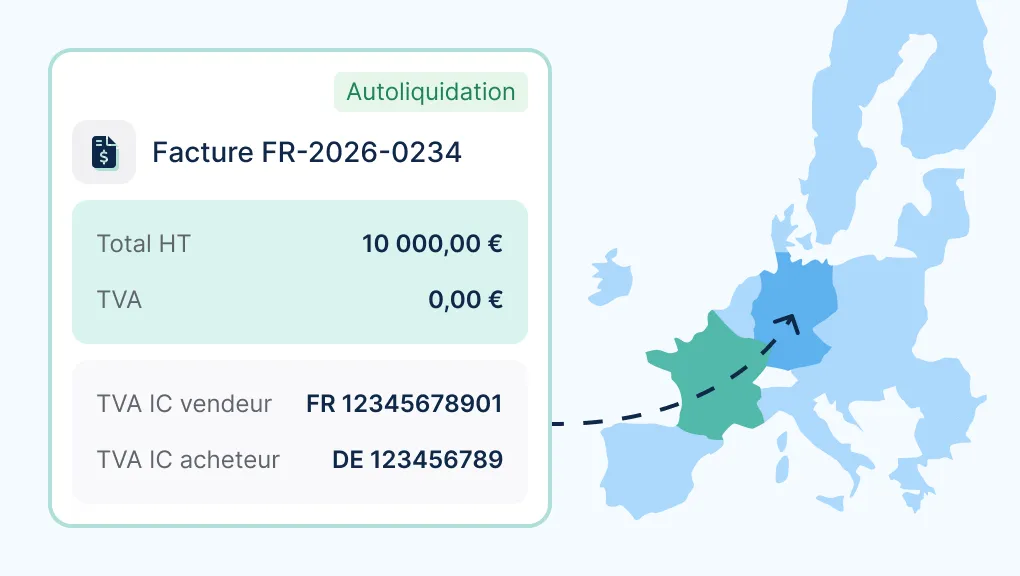

Exemple concret de fonctionnement

📝 Cas pratique : Vente France → Allemagne

Situation : Votre entreprise française vend des équipements informatiques à une entreprise allemande pour 10 000 € HT.

Côté vendeur français :

- Facture émise : 10 000 € HT (sans TVA française à 20%).

- Mention sur la facture : "Autoliquidation - Art. 283-2 du CGI".

- Numéro TVA IC vendeur : FR 12 345678901.

- Numéro TVA IC acheteur : DE 123456789.

- Déclaration CA3 : 10 000 € en "Livraisons intracommunautaires exonérées".

- Déclaration DEB : Ligne d'introduction avec référence produit, pays destination, montant.

Côté acheteur allemand :

- Montant facturé : 10 000 €.

- TVA allemande appliquée (19%) : 10 000 € × 19% = 1 900 €.

- Déclaration allemande : +1 900 € de TVA collectée / -1 900 € de TVA déductible = 0 € à payer.

Résultat : Le vendeur français perçoit 10 000 € nets. L'acheteur allemand paie 10 000 € + récupère immédiatement 1 900 € de TVA = opération fiscalement neutre.

Les cas particuliers : prestations de services intracommunautaires

Pour les prestations de services intracommunautaires, le fonctionnement diffère légèrement des livraisons de biens :

- Services B2B (entre entreprises) : Le principe d'autoliquidation s'applique également. Le prestataire facture HT, le client auto-liquide la TVA dans son pays.

- Services B2C (vers des particuliers) : La TVA s'applique généralement dans le pays du prestataire (sauf exceptions : services électroniques, télécommunications).

- Lieu de taxation : Pour les services, le lieu de taxation dépend de la nature du service (règle générale : lieu d'établissement du preneur).

⚠️ Important : Les règles de TVA pour les prestations de services intracommunautaires sont plus complexes que pour les biens. Il est recommandé de vérifier la nature exacte de votre prestation et son régime applicable.

Règles et conditions d'application de la TVA intracommunautaire

Les conditions pour bénéficier de l'exonération de TVA intracommunautaire

Pour qu'une opération relève du régime de TVA intracommunautaire et bénéficie de l'exonération de TVA intracommunautaire à la vente, plusieurs conditions cumulatives doivent être remplies :

- Qualité des parties : Le vendeur ET l'acheteur doivent être des assujettis identifiés à la TVA (entreprises, travailleurs indépendants).

- Numéro de TVA intracommunautaire valide : L'acheteur doit disposer d'un numéro de TVA IC valide et actif dans son pays.

- Transport effectif : Les biens doivent physiquement quitter la France pour être livrés dans un autre État membre de l'UE.

- Preuve de transport : Le vendeur doit conserver des justificatifs prouvant l'expédition/transport (CMR, bon de transport, preuve de livraison).

- Déclaration obligatoire : Les opérations doivent être déclarées sur la CA3 et, le cas échéant, sur la DEB.

🚨 Erreur fréquente à éviter

Facturer HT à un client européen qui n'a PAS de numéro de TVA intracommunautaire valide est une erreur fiscale grave. Dans ce cas, vous devez facturer avec la TVA française à 20% !

Solution Initiative CRM : Notre système vérifie automatiquement la validité des numéros de TVA IC via la base VIES européenne avant chaque facturation.

Vérifier un numéro de TVA intracommunautaire : la méthode infaillible

Avant d'émettre une facture sans TVA, il est impératif de vérifier que votre client dispose bien d'un numéro de TVA intracommunautaire valide. Voici comment procéder :

Méthode 1 : Vérification manuelle sur VIES

Rendez-vous sur le site officiel VIES (VAT Information Exchange System) de la Commission européenne et saisissez :

- Le code pays (ex : DE pour Allemagne, IT pour Italie, ES pour Espagne).

- Le numéro de TVA sans le préfixe pays.

Le système vous indique si le numéro est valide et actif.

Méthode 2 : Vérification automatique dans votre CRM

Avec Initiative CRM, la vérification est automatique et instantanée :

- Saisie du numéro TVA IC dans la fiche client → vérification automatique sur VIES.

- Alerte visuelle si le numéro est invalide ou inactif.

- Historique des vérifications conservé pour traçabilité.

- Blocage automatique de la facturation HT si le numéro est invalide.

Les règles spécifiques selon le type d'opération

Acquisition intracommunautaire : définition et obligations

L'acquisition intracommunautaire désigne l'opération inverse : lorsqu'une entreprise française achète des biens ou services auprès d'un fournisseur situé dans un autre pays de l'UE.

Obligations de l'acheteur français :

- Auto-liquider la TVA française (20% dans la majorité des cas).

- Déclarer sur la CA3 : TVA collectée + TVA déductible simultanément.

- Conserver la facture du fournisseur européen avec mention du numéro TVA IC.

- Déclarer sur la DEB si les achats dépassent les seuils annuels (460 000 € en 2026).

Transport et facturation transport intracommunautaire

La facturation du transport intracommunautaire suit des règles particulières :

- Si le transport est assuré par le vendeur → coût inclus dans la facture HT globale.

- Si le transport est assuré par l'acheteur → facture séparée, généralement soumise à autoliquidation.

- Si le transport est externalisé → le transporteur facture selon les règles du lieu de départ du transport.

💡 Conseil pratique

Pour simplifier votre gestion, privilégiez les ventes "Incoterm EXW" (ex works) où l'acheteur organise lui-même le transport. Cela vous évite de gérer la complexité fiscale du transport international.

Taux de TVA intracommunautaire : quel taux appliquer ?

Il n'existe pas de "taux de TVA intracommunautaire" unique. C'est un abus de langage courant. En réalité :

- Le vendeur ne facture aucune TVA (exonération).

- L'acheteur applique le taux de TVA de son propre pays lors de l'autoliquidation.

⚠️ Important : Ces taux évoluent régulièrement. Consultez toujours les sources officielles ou utilisez un CRM connecté aux bases fiscales européennes pour appliquer le bon taux.

Comment facturer en TVA intracommunautaire ? Les mentions obligatoires

Les mentions obligatoires sur une facture intracommunautaire

Une facture sans TVA intracommunautaire doit respecter un formalisme strict pour être fiscalement valable. Voici la liste exhaustive des mentions obligatoires :

✅ Checklist facture intracommunautaire conforme

Informations vendeur (entreprise française)

- Raison sociale complète.

- Adresse du siège social.

- Numéro de TVA intracommunautaire (format : FR + 11 chiffres).

- Numéro SIRET.

Informations acheteur (client européen)

- Raison sociale complète.

- Adresse complète dans le pays de l'UE.

- Numéro de TVA intracommunautaire valide (à vérifier sur VIES).

Informations sur la facture

- Numéro de facture unique et séquentiel.

- Date d'émission de la facture.

- Date de livraison ou d'exécution de la prestation.

- Description précise des biens ou services vendus.

- Quantités et prix unitaire HT.

- Montant total HT (sans TVA).

- Devise (EUR recommandé).

Mentions fiscales spécifiques

- "Exonération de TVA - Article 283-2 du CGI" (pour la France).

- Ou : "Autoliquidation - TVA due par le preneur".

- Ou : "Reverse charge" (accepté en anglais pour clients internationaux).

Exemples de factures intracommunautaires types

Exemple 1 : Vente de marchandises France → Belgique

FACTURE N° 2026-0234

Date : 10 février 2026

Vendeur :

Votre Société SARL

12 rue du Commerce, 75001 Paris, France

N° TVA IC : FR 12 345678901

SIRET : 123 456 789 00012

Client :

Belgian Import SA

Avenue Louise 250, 1050 Bruxelles, Belgique

N° TVA IC : BE 0123456789

DésignationQtéPrix unit. HTTotal HTÉquipement industriel Réf. A12352 000,00 €10 000,00 €

Total HT : 10 000,00 €

TVA : 0,00 € (Exonération TVA - Art. 283-2 du CGI - Autoliquidation)

Total TTC : 10 000,00 €

Livraison intracommunautaire exonérée de TVA. TVA due par le preneur selon Art. 283-2 du Code Général des Impôts.

Facture sans TVA intracommunautaire : les erreurs à éviter

❌ Les 7 erreurs fatales sur vos factures IC

- Oublier de vérifier le numéro de TVA IC du client → Risque : redressement fiscal si le numéro est invalide.

- Appliquer la TVA française par erreur → Le client européen ne pourra pas la récupérer, il vous en tiendra rigueur.

- Ne pas mentionner "Autoliquidation" → La facture peut être contestée fiscalement.

- Confondre numéro SIRET et numéro TVA IC → Ce sont deux numéros différents !

- Facturer HT à un particulier européen → Seules les entreprises B2B bénéficient de l'exonération.

- Ne pas conserver les preuves de transport → Sans preuve, l'administration fiscale peut remettre en cause l'exonération.

- Facturer dans une devise sans préciser le taux de change → Obligatoire si facturé en autre devise qu'euro.

✅ Solution automatisée avec Initiative CRM

Fini les erreurs de facturation ! Initiative CRM intègre toutes les règles fiscales européennes :

- Modèles de factures intracommunautaires pré-configurés et conformes.

- Vérification automatique des numéros de TVA IC via VIES.

- Application automatique du bon régime fiscal selon le pays du client.

- Mentions légales insérées automatiquement en français, anglais, allemand, espagnol.

- Alertes si informations manquantes ou incohérentes.

Découvrir Initiative CRM

Reporting et déclaration des transactions intracommunautaires

La déclaration CA3 : où déclarer vos opérations intracommunautaires ?

Vos opérations intracommunautaires doivent impérativement figurer sur votre déclaration de TVA CA3 mensuelle ou trimestrielle. Voici comment procéder :

Pour les livraisons intracommunautaires (ventes)

- Case à remplir : Ligne 06 "Livraisons intracommunautaires".

- Montant à déclarer : Total HT de vos ventes vers d'autres pays UE.

- Impact fiscal : Ces ventes sont exonérées de TVA mais doivent figurer dans votre chiffre d'affaires.

Pour les acquisitions intracommunautaires (achats)

- Case "TVA collectée" : Ligne 2A "Acquisitions intracommunautaires" → montant de la TVA due (base HT × 20%).

- Case "TVA déductible" : Ligne 13 "Autres biens et services" → même montant en déduction.

- Résultat : Opération fiscalement neutre (TVA collectée = TVA déductible).

⚠️ Attention : L'oubli de déclaration des opérations intracommunautaires sur la CA3 est une infraction fiscale passible de pénalités de 5% à 80% selon la gravité.

La DEB : Déclaration d'Échanges de Biens

En complément de la CA3, les entreprises dépassant certains seuils doivent également produire une DEB (Déclaration d'Échanges de Biens) auprès des Douanes.

Quand devez-vous produire une DEB ?

DEB d'introduction (achats UE → France) :

- Seuil d'obligation : 460 000 € de biens introduits par an (seuil 2026).

- Périodicité : Mensuelle si vous dépassez le seuil.

- Informations requises : Montant, pays d'origine, nomenclature produit, quantité, nature transaction.

DEB d'expédition (ventes France → UE) :

- Seuil d'obligation : 460 000 € de biens expédiés par an (seuil 2026).

- Périodicité : Mensuelle si vous dépassez le seuil.

- Informations requises : Montant, pays de destination, nomenclature, conditions de livraison.

Reporting des transactions intracommunautaires : automatisez tout !

Le reporting des transactions intracommunautaires peut vite devenir chronophage si vous le gérez manuellement. Entre la CA3, la DEB, le suivi par pays et par client, les risques d'erreur sont nombreux.

Les avantages d'un reporting automatisé dans Initiative CRM

- Tableau de bord temps réel : Visualisez instantanément vos ventes et achats IC par pays, par mois, par client.

- Export CA3 pré-rempli : Toutes les lignes IC de votre CA3 générées automatiquement depuis vos factures.

- Export DEB automatique : Fichier XML compatible Douanes généré en 1 clic avec toutes les informations requises.

- Alertes de seuil : Notification automatique lorsque vous approchez du seuil DEB (460 000 €/an).

- Historique complet : Accès à tous vos exports et déclarations des années précédentes pour audit.

- Réconciliation bancaire : Rapprochement automatique factures IC / encaissements pour suivi trésorerie.

Déclaration de TVA intracommunautaire : le calendrier fiscal

💡 Astuce planification

Programmez des rappels automatiques dans Initiative CRM pour chaque échéance déclarative. Le système vous envoie une notification 5 jours avant chaque deadline avec le fichier export pré-généré.

Conseils pour optimiser votre gestion de la TVA intracommunautaire

Les 10 conseils d'experts pour sécuriser vos opérations IC

- Vérifiez SYSTÉMATIQUEMENT les numéros de TVA IC

- Avant chaque première facturation à un nouveau client UE, vérifiez son numéro de TVA IC sur VIES. Un numéro invalide = TVA française à appliquer obligatoirement.

- Conservez TOUTES vos preuves de transport

- CMR signé, bon de livraison, preuve de tracking transporteur : ces documents sont indispensables en cas de contrôle fiscal. Conservation obligatoire : 6 ans minimum.

- Anticipez le risque de change si vous facturez hors €

- Même au sein de l'UE, certains pays (Pologne, République tchèque, Suède...) n'utilisent pas l'euro. Précisez toujours le taux de change appliqué sur vos factures.

- Surveillez vos seuils DEB trimestriellement

- Ne découvrez pas en décembre que vous avez dépassé le seuil DEB en mars ! Suivez vos cumuls mensuellement pour anticiper vos obligations déclaratives.

- Formez vos équipes ADV et comptabilité

- La TVA IC nécessite une rigueur absolue. Organisez des formations régulières pour que toute votre équipe maîtrise les règles et évite les erreurs coûteuses.

- Automatisez au maximum avec un CRM connecté

- La saisie manuelle est la première source d'erreur. Un CRM comme Initiative CRM applique automatiquement les bonnes règles fiscales selon le pays du client.

- Paramétrez des workflows de validation

- Toute facture IC > 10 000 € devrait être validée par un N+1 ou le service comptable avant envoi. Créez des circuits de validation dans votre CRM.

- Réconciliez vos déclarations CA3 / DEB / Compta

- Au moins une fois par trimestre, vérifiez la cohérence entre votre CA3, vos DEB et votre comptabilité. Les écarts sont souvent révélateurs d'erreurs de saisie.

- Préparez-vous aux contrôles URSSAF sur TVA IC

- L'URSSAF contrôle de plus en plus la cohérence TVA / charges sociales. Un chiffre d'affaires IC élevé avec peu de charges sociales peut déclencher un contrôle.

- Faites un audit annuel de vos pratiques IC

- Chaque année, auditez vos factures IC, vos déclarations, vos numéros TVA clients. Mieux vaut corriger soi-même que subir un redressement fiscal.

Conseil TVA intracommunautaire : quand faire appel à un expert ?

Certaines situations nécessitent l'intervention d'un conseil TVA intracommunautaire spécialisé (expert-comptable, fiscaliste, avocat fiscaliste) :

- Vous démarrez une activité d'import-export significative → Un expert vous aidera à mettre en place les bons process dès le départ.

- Vous avez des opérations triangulaires complexes → (Achat pays A, vente pays B, livraison pays C) : fiscalité très technique.

- Vous recevez un avis de contrôle fiscal → Ne vous présentez jamais seul face à l'administration lors d'un contrôle TVA.

- Vous avez détecté des erreurs dans vos déclarations passées → Un expert peut négocier une régularisation amiable avant contrôle.

- Votre activité évolue vers des services numériques B2C → Règles de TVA totalement différentes (guichet unique OSS).

Initiative CRM : la solution française pour les PME européennes

Au-delà de la gestion de la TVA intracommunautaire, Initiative CRM est un CRM complet qui accompagne les PME françaises dans toute leur croissance européenne :

- Suivi commercial : Gestion de votre pipe commercial multicanal avec opportunités, devis, relances automatiques.

- Facturation complète : Devis, factures, avoirs, bons de commande, facturation récurrente, relances impayés automatiques.

- Marketing automation : Campagnes emailing, SMS, phoning segmentées par pays/langue pour vos clients européens.

- Reporting avancé : +50 rapports standards + création de rapports personnalisés illimités.

- Intégrations natives : Microsoft 365, Google Workspace, comptabilité (Sage, Cegid, EBP), marketplaces, transporteurs.

- RGPD natif : Hébergement France, conformité totale RGPD, portail clients pour gestion consentements.

🎯 Prêt à simplifier votre gestion de TVA intracommunautaire ?

Testez Initiative CRM gratuitement pendant 14 jours et découvrez comment automatiser l'intégralité de vos process de facturation européenne. Aucune carte bancaire requise, accès complet à toutes les fonctionnalités.

Réserver une démo personnalisée

✅ Configuration guidée par nos experts

✅ Formation personnalisée incluse

✅ Support français réactif 7j/7

✅ Tarif transparent : 39 € / utilisateur / mois

Ressources utiles

Pour approfondir votre compréhension et gestion de la TVA intracommunautaire, voici deux ressources indispensables :

- Service des Impôts des Entreprises : site officiel pour les déclarations et informations fiscales.

- Commission européenne : page dédiée à la TVA pour comprendre les règles au niveau européen