Réponse directe — ce qu'il faut retenir

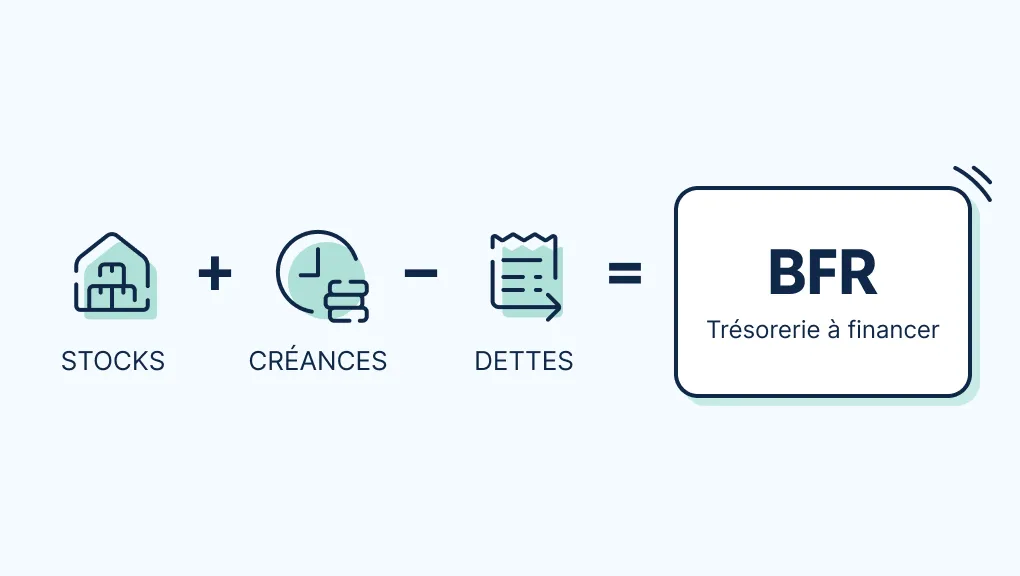

Le BFR (besoin en fonds de roulement) mesure le décalage de trésorerie entre paiements fournisseurs et encaissements clients. Formule : BFR = Stocks + Créances clients − Dettes fournisseurs.

- BFR positif : l'entreprise doit financer son cycle (cas courant en B2B et industrie).

- BFR négatif : favorable — les fournisseurs financent le cycle (grande distribution).

- BFR en jours de CA : (BFR ÷ CA annuel HT) × 360.

- Trésorerie nette = Fonds de roulement − BFR.

- 5 leviers de réduction : relances clients automatisées, escompte, gestion des stocks, délais fournisseurs, affacturage.

Une entreprise peut être rentable sur le papier et manquer de trésorerie à la fin du mois. Dans les faits, le point de friction s'appelle souvent le BFR. Comprendre, calculer et piloter le besoin en fonds de roulement change concrètement la solidité financière d'une PME.

60 %des défaillances d'entreprises liées à un problème de trésorerie, pas de rentabilité (Banque de France)

45 jdélai moyen de paiement inter-entreprises en France (Altarès 2024)

36 jBFR moyen des PME françaises en jours de CA (Observatoire des délais de paiement)

−30 %de réduction du BFR possible grâce à l'automatisation des relances clients

Qu'est-ce que le BFR ? Définition du besoin en fonds de roulement

Définition

Le besoin en fonds de roulement (BFR) correspond au montant de trésorerie qu'une entreprise doit mobiliser en permanence pour financer le décalage entre ses décaissements (paiement des fournisseurs, des salaires, des charges) et ses encaissements (règlement des clients). Plus ce décalage est long, plus le BFR augmente.

Concrètement : si vous achetez des matières premières le 1er janvier, les transformez en produits finis et les vendez le 15 janvier, mais que votre client ne vous règle qu'au 15 février, votre entreprise a avancé 45 jours de trésorerie. C'est le BFR.

Le BFR résulte de trois postes du bilan comptable :

- Les stocks : matières premières, en-cours de production, produits finis non encore vendus.

- Les créances clients : factures émises et non encore réglées par vos clients.

- Les dettes fournisseurs : factures reçues non encore payées (y compris dettes fiscales et sociales d'exploitation).

💡 À retenir

Le BFR n'est pas un problème en soi : c'est une réalité structurelle pour la plupart des PME.

L'enjeu est de le mesurer pour pouvoir le financer et le réduire.

Quelle est la formule du BFR ?

Formule

BFR = Stocks + Créances clients − Dettes fournisseurs

(les dettes fournisseurs incluent les dettes fiscales et sociales d'exploitation)

La formule complète, issue du bilan fonctionnel, distingue les actifs et passifs circulants d'exploitation :

Les deux versions de la formule BFR

| Version | Formule | Usage recommandé |

|---|

| Simplifiée |

Stocks + Créances clients − Dettes fournisseurs |

Suivi mensuel, pilotage opérationnel |

| Complète |

Actifs circulants d'exploitation − Passifs circulants d'exploitation |

Bilan comptable, business plan, due diligence |

| En jours de CA |

(BFR ÷ CA annuel HT) × 360 |

Comparaison sectorielle, suivi de tendance |

⚠️ Dettes fiscales et sociales : ne pas oublier

La TVA collectée à reverser, les charges sociales dues et la contribution économique territoriale

font partie des passifs d'exploitation à déduire. Les omettre conduit à surestimer le BFR réel.

Comment calculer le BFR : exemple chiffré

Prenons l'exemple de Méca-Pro, PME industrielle de 15 salariés, chiffre d'affaires annuel de 1 200 000 € HT. Voici les données extraites de son bilan de fin d'exercice :

📊 Calcul du BFR — Méca-Pro (CA : 1 200 000 € HT)

Stocks de matières premières et produits finis+ 80 000 €

Créances clients (factures émises non réglées)+ 120 000 €

Dettes fournisseurs− 60 000 €

Dettes fiscales et sociales (TVA + charges sociales)− 20 000 €

BFR de Méca-Pro= 120 000 €

Méca-Pro doit disposer de 120 000 € de trésorerie en permanence pour financer son cycle. En jours de CA : 120 000 ÷ 1 200 000 × 360 = 36 jours.

✅ Ce que ce résultat signifie concrètement

Méca-Pro avance en moyenne 36 jours de chiffre d'affaires à ses clients. Si son activité double

l'an prochain sans amélioration des délais, son BFR passera à 240 000 €. C'est pourquoi le suivi

en jours de CA est plus fiable que le suivi en valeur absolue pour détecter une dérive.

Pour aller plus loin sur l'analyse financière, consultez notre guide sur le calcul du seuil de rentabilité.

Comment calculer le BFR en jours de chiffre d'affaires ?

Formule BFR en jours de CA

BFR en jours = (BFR en € ÷ CA annuel HT) × 360

Exemple : 120 000 € ÷ 1 200 000 € × 360 = 36 jours de CA

Exprimer le BFR en jours de chiffre d'affaires permet de comparer son évolution d'une année sur l'autre, indépendamment de la croissance du CA. C'est l'indicateur de référence pour les analystes financiers et les banques lors d'une demande de financement.

Comment interpréter le BFR en jours de CA ?

- Le ratio diminue → l'entreprise encaisse plus vite ou paie plus lentement : signal très positif.

- Le ratio augmente → le cycle s'allonge : risque de tension de trésorerie si le FR ne suit pas.

- Le ratio est stable → la structure financière est maîtrisée, le BFR croît proportionnellement au CA.

Comment interpréter son BFR ?

Réponse directe

BFR positif = l'entreprise paie avant d'encaisser → à financer.

BFR négatif = les fournisseurs financent le cycle → situation favorable.

BFR nul = équilibre parfait → rare en pratique.

📈

BFR positif

Cas le plus fréquent. L'entreprise doit financer l'écart entre ses dépenses et ses recettes. Typique de l'industrie, des services B2B, du négoce et du BTP.

📉

BFR négatif

Situation favorable. Les clients paient avant que l'entreprise ne règle ses fournisseurs. Typique de la grande distribution et des activités avec paiement comptant.

⚖️

BFR nul

Équilibre théorique. Les actifs et passifs d'exploitation se compensent parfaitement. Situation rare mais idéale : aucun besoin de financement du cycle.

Quand un BFR positif devient-il dangereux ?

Un BFR positif devient un signal d'alarme lorsqu'il évolue défavorablement :

- Le BFR en jours de CA augmente d'une année sur l'autre sans explication conjoncturelle.

- Le délai moyen de paiement des clients (DSO) s'allonge.

- Le niveau de stocks grossit sans croissance équivalente du CA.

- La trésorerie nette (FR − BFR) devient négative.

- L'entreprise utilise en permanence son découvert bancaire autorisé.

🔍 BFR négatif : pas toujours une bonne nouvelle

Un BFR structurellement négatif dans un secteur où ce n'est pas la norme peut indiquer

que l'entreprise retarde anormalement ses paiements fournisseurs. Ce comportement détériore

les relations commerciales et peut signaler une fragilité de trésorerie masquée.

Quelle est la différence entre FR, BFR et trésorerie nette ?

Réponse directe

Fonds de roulement (FR) = ressources à long terme disponibles après financement des actifs fixes.

BFR = besoin de financement du cycle d'exploitation à court terme.

Trésorerie nette (TN) = FR − BFR. Si TN est positive : l'entreprise est en équilibre. Si TN est négative : elle doit recourir à des financements à court terme.

| Indicateur | Définition | Formule de calcul |

|---|

| FR (fonds de roulement) |

Ressources à long terme disponibles après financement des immobilisations |

Capitaux permanents − Actif immobilisé net |

| BFR |

Besoin de financement du cycle d'exploitation à court terme |

Stocks + Créances clients − Dettes d'exploitation |

| TN (trésorerie nette) |

Solde entre les ressources disponibles et les besoins de financement |

FR − BFR (ou Disponibilités − Concours bancaires) |

✅ Exemple chiffré — Méca-Pro

FR = 150 000 € / BFR = 120 000 € → TN = + 30 000 € → équilibre financier.

Si le BFR monte à 170 000 € (forte croissance) : TN = −20 000 € → Méca-Pro doit mobiliser

un financement à court terme (découvert, crédit de campagne, affacturage).

Le BFR est une composante centrale du budget prévisionnel : anticiper son évolution permet d'éviter les crises de trésorerie liées à la croissance.

Qu'est-ce que le BFRE et le BFRHE ?

Définitions

BFRE (BFR d'exploitation) : besoin lié au cycle opérationnel récurrent — stocks, créances et dettes d'exploitation courantes.

BFRHE (BFR hors exploitation) : éléments non récurrents — cessions d'actifs, acomptes sur dividendes, créances exceptionnelles.

BFR total = BFRE + BFRHE.

Le BFR d'exploitation (BFRE)

Le BFRE est la composante principale et récurrente du BFR. Il est directement lié à l'activité commerciale courante de l'entreprise. Pour le pilotage mensuel d'une PME, c'est lui qui doit être suivi en priorité.

Le BFR hors exploitation (BFRHE)

Le BFRHE regroupe les éléments non liés au cycle d'exploitation récurrent :

- Créances sur cessions d'immobilisations.

- Dettes sur acquisitions d'actifs.

- Acomptes sur dividendes versés.

- Créances et dettes fiscales hors exploitation.

💡 Usage pratique

Pour le suivi opérationnel quotidien d'une PME, se concentrer sur le BFRE suffit.

Le BFRHE est davantage utile lors d'une due diligence, d'une levée de fonds ou d'une cession d'entreprise.

Qu'est-ce que la variation du BFR ?

Définition

La variation du BFR (ΔBFR) mesure l'évolution du BFR entre deux exercices. Elle apparaît dans le tableau de flux de trésorerie. Une augmentation du BFR consomme de la trésorerie ; une diminution en génère.

La formule de la variation du BFR est la suivante :

La variation du BFR est un indicateur clé pour :

- Comprendre pourquoi une entreprise rentable manque de trésorerie (forte croissance = fort ΔBFR).

- Évaluer l'impact d'une variation d'activité sur les besoins de financement.

- Présenter une demande de financement à une banque ou à BPI France.

📌 La variation du BFR dans le tableau de flux

Dans le tableau des flux de trésorerie (méthode indirecte), la variation du BFR est ajoutée ou soustraite

au résultat net pour calculer la capacité d'autofinancement (CAF). Une hausse du BFR est présentée

en emploi (signe négatif dans le tableau).

Quel est le BFR normal selon votre secteur ?

Il n'existe pas de BFR « idéal » universel. Le niveau acceptable dépend fortement du secteur d'activité. Voici les repères de référence en jours de CA :

| Secteur d'activité | BFR moyen (jours de CA) | Caractéristiques |

|---|

| Grande distribution |

−10 à 0 j |

Encaissement comptant, paiement fournisseurs à 60 j |

| Restauration, hôtellerie |

0 à 5 j |

Paiement immédiat, stocks faibles et rotatifs |

| Commerce de détail |

10 à 20 j |

Stocks modérés, faible crédit clients |

| Services B2B (conseil, IT) |

25 à 45 j |

Créances clients significatives, peu de stocks |

| Industrie et fabrication |

40 à 60 j |

Stocks élevés + délais clients longs |

| Négoce / distribution B2B |

35 à 55 j |

Stocks importants, marges réduites |

| BTP et construction |

55 à 90 j |

Avances sur chantiers, retenues de garantie longues |

📌 Comment utiliser ce tableau ?

Si votre BFR en jours de CA est significativement au-dessus de la moyenne de votre secteur,

votre cycle d'exploitation est moins bien maîtrisé que celui de vos concurrents.

C'est un signal d'action prioritaire, notamment sur les délais de paiement clients.

😅 Jean-Michel et ses 3 tableaux Excel pour piloter sa trésorerie

Jean-Michel est directeur administratif et financier d'une PME de négoce depuis 12 ans.

Il gère sa trésorerie avec 3 fichiers baptisés respectivement

« TRESO_2026_v4_FINALE.xlsx », « BFR_CALCUL_version_mars_ok.xlsx »

et le mystérieux « copie_de_copie_ancien.xlsx » dont personne ne sait d'où il vient.

Chaque lundi, Jean-Michel réconcilie à la main les données de facturation, de stocks et de relances.

3 heures pour des chiffres qui ne correspondent jamais exactement. Sa directrice lui demande

l'état du BFR en temps réel. Jean-Michel répond : « Je t'envoie ça dans la journée. »

La journée passe. Puis la semaine. Un client majeur règle avec 45 jours de retard.

Le découvert bancaire pointe son nez. La relance ? Elle était dans la mauvaise version du fichier.

Jean-Michel mérite un tableau de bord connecté. Sa direction aussi. Et probablement vous aussi.

Comment réduire et optimiser son BFR ?

5 leviers pour réduire le BFR

- Levier 1 — Réduire les délais de paiement clients : relances automatisées, escompte de règlement rapide, affacturage.

- Levier 2 — Optimiser les stocks : flux tendus, analyse de rotation, réapprovisionnement à la demande.

- Levier 3 — Allonger les délais fournisseurs : négocier dans la limite légale de 60 jours (loi LME).

- Levier 4 — Améliorer la qualité de la facturation : facturer immédiatement après livraison, sans erreurs qui retardent le règlement.

- Levier 5 — Anticiper les besoins : utiliser les données du pipeline commercial pour prévoir les stocks nécessaires.

Levier 1 — Accélérer les encaissements clients

C'est le levier le plus direct et le plus impactant, notamment pour les PME de services et de négoce :

- Envoyer la facture immédiatement après la livraison ou la prestation.

- Proposer un escompte de règlement rapide (exemple : 2 % si paiement sous 10 jours).

- Mettre en place des relances automatisées à J+5, J+15 et J+30 après l'échéance.

- Centraliser le suivi des factures dans un outil dédié avec alertes en temps réel.

- Envisager l'affacturage pour les créances à fort montant ou à risque client élevé.

⚙️ Initiative CRM — Suivi intelligent des factures et relances automatiques

Le module facturation d'Initiative CRM inclut un suivi intelligent de chaque facture en temps réel,

associé à la fiche client et déclenche des relances automatiques aux échéances définies par votre équipe.

- Alerte automatique dès qu'une facture dépasse son échéance.

- Tableau de bord "Factures en attente de règlement" accessible en un clic.

- Relances personnalisées avec historique complet des échanges.

- Suivi des règlements intégré à la fiche contact.

- Disponible à partir de la formule Business — 39 € / mois / utilisateur.

Voir le module facturation →

Levier 2 — Optimiser la gestion des stocks

Un stock trop élevé immobilise du capital sans créer de valeur. Les bonnes pratiques :

- Mettre en place une gestion en flux tendus (juste-à-temps) lorsque c'est possible.

- Analyser la rotation des stocks par référence et éliminer les articles à faible rotation.

- Négocier des livraisons plus fréquentes en plus petites quantités avec les fournisseurs.

- Utiliser les données du pipeline CRM pour anticiper les besoins de réapprovisionnement.

Levier 3 — Allonger les délais fournisseurs

Chaque jour de délai supplémentaire obtenu auprès des fournisseurs réduit mécaniquement le BFR. La négociation doit rester dans le cadre légal fixé par la loi LME.

⚠️ Limite légale (loi LME)

La loi de modernisation de l'économie fixe le délai maximum de paiement inter-entreprises à

60 jours date de facture ou 45 jours fin de mois.

Tout dépassement expose l'entreprise à des pénalités de retard (taux légal + 10 points)

et à des amendes administratives pouvant atteindre 75 000 €.

Levier 4 — Améliorer la qualité de la facturation

Une facture comportant une erreur (mauvaise référence, montant incorrect, coordonnées bancaires absentes) peut retarder le règlement de 15 à 30 jours supplémentaires. Standardiser les modèles de factures et les envoyer sans délai après chaque prestation est un gain direct sur le BFR.

Découvrez comment structurer votre processus de facturation dans notre guide suivi des factures : méthodes et outils.

Améliorer la qualité de la facturation passe aussi par une bonne gestion des bons de commande.

Comment financer un BFR élevé ?

Les 4 solutions de financement du BFR

- Crédit de trésorerie bancaire : découvert autorisé ou crédit de campagne — solution rapide mais coûteuse.

- Affacturage : cession des créances clients à une société de factoring — immédiat mais commission de 0,5 à 3 %.

- Escompte commercial : mobilisation des effets de commerce auprès de la banque avant leur échéance.

- Prêt BPI France : prêt de développement dédié au financement du BFR des PME françaises — taux avantageux.

Le choix du mode de financement dépend de la récurrence du besoin, du profil de risque de l'entreprise et du coût acceptable. Pour les PME en forte croissance, l'affacturage ou un prêt BPI France sont généralement les options les plus adaptées.

Comment un CRM aide-t-il à maîtriser le BFR ?

La maîtrise du BFR repose en grande partie sur la vitesse d'encaissement des créances clients. Or, les retards de paiement résultent souvent d'une absence de suivi structuré : factures envoyées en retard, relances oubliées, interlocuteurs mal identifiés. Un CRM intervient directement sur ces points.

Initiative CRM agit sur le BFR via 4 fonctionnalités opérationnelles :

📊

Rapports et statistiques de ventes

Suivi des ventes par commercial, période et segment. Disponible dans toutes les formules.

🔔

Alerte facture en retard

Notification automatique dès qu'une facture dépasse son échéance. Formules Business et Success.

🎯

Objectifs commerciaux

Suivi des objectifs de CA et de marge par mois, trimestre ou année. Formules Business et Success.

📧

Reporting programmé

Envoi automatique de rapports aux dirigeants et équipes finance à fréquence définie. Toutes formules.

🏢 Initiative CRM — Pensé pour les PME françaises

Piloter son BFR ne devrait pas nécessiter un contrôleur de gestion à plein temps.

Initiative CRM donne aux dirigeants de PME les outils pour suivre leurs encours,

automatiser leurs relances et anticiper leurs besoins de trésorerie depuis une interface unique.

- Déploiement en 48 heures, sans projet informatique complexe.

- Hébergement 100 % en France, conformité RGPD intégrée.

- Intégration native avec Microsoft 365 (Outlook, Teams, Word).

- Formule Essentielle à partir de 27 € / utilisateur / mois.

- Formule Business avec devis, factures et suivi des règlements à 39 € / utilisateur / mois.

- Formule Success avec export comptable et SAV à 49 € / utilisateur / mois.

Planifier une démo gratuite →

🏢 Initiative CRM — Pensé pour les PME françaises

Piloter son BFR ne devrait pas nécessiter un contrôleur de gestion à plein temps.

Initiative CRM donne aux dirigeants de PME les outils pour suivre leurs encours,

automatiser leurs relances et anticiper leurs besoins de trésorerie depuis une interface unique.

- Déploiement en 48 heures, sans projet informatique complexe.

- Hébergement 100 % en France, conformité RGPD intégrée.

- Intégration native avec Microsoft 365 (Outlook, Teams, Word).

- Formule Essentielle à partir de 27 € / utilisateur / mois.

- Formule Business avec devis, factures et suivi des règlements à 39 € / utilisateur / mois.

- Formule Success avec export comptable et SAV à 49 € / utilisateur / mois.

Planifier une démo gratuite →

Pour comparer les solutions disponibles sur le marché, consultez notre comparatif 2026 des meilleurs CRM pour PME françaises.