Le seuil de rentabilité représente le chiffre d'affaires minimum qu'une entreprise doit atteindre pour couvrir l'intégralité de ses charges, qu'elles soient fixes ou variables. Au-delà de ce seuil, chaque euro supplémentaire génère du bénéfice. En deçà, l'entreprise enregistre des pertes. Le seuil de rentabilité est directement lié à votre marge commerciale.

Comprendre et maîtriser cet indicateur financier essentiel permet aux dirigeants d'entreprise de prendre des décisions éclairées, d'anticiper les besoins de trésorerie et d'optimiser la rentabilité globale. Dans ce guide complet, nous allons explorer la formule de calcul, les facteurs d'influence et les stratégies concrètes pour améliorer votre seuil de rentabilité.

Qu'est-ce que le seuil de rentabilité ?

Le seuil de rentabilité, également appelé point d'équilibre ou break-even point en anglais, désigne le niveau de chiffre d'affaires hors taxes (CA HT) auquel une entreprise ne réalise ni bénéfice ni perte. C'est le moment précis où les produits d'exploitation (ventes) compensent exactement les charges d'exploitation (dépenses).

Définition comptable : Le seuil de rentabilité correspond au montant du chiffre d'affaires pour lequel le résultat d'exploitation est nul, c'est-à-dire lorsque la marge sur coûts variables couvre exactement les charges fixes.

Ce concept financier fondamental permet aux chefs d'entreprise de répondre à des questions stratégiques essentielles :

- Quel volume de ventes minimal doit être atteint chaque mois pour assurer la viabilité de l'entreprise ?

- À partir de quel moment l'activité commence-t-elle à générer du profit ?

- Combien d'unités de produits ou services doivent être vendues pour couvrir tous les frais ?

- Quelle marge de sécurité existe entre le CA actuel et le seuil de rentabilité ?

Connaître son seuil de rentabilité constitue un outil de pilotage indispensable pour toute entreprise, qu'elle soit en phase de création, de développement ou de croissance mature.

Comment calculer le seuil de rentabilité : formule et exemple pratique

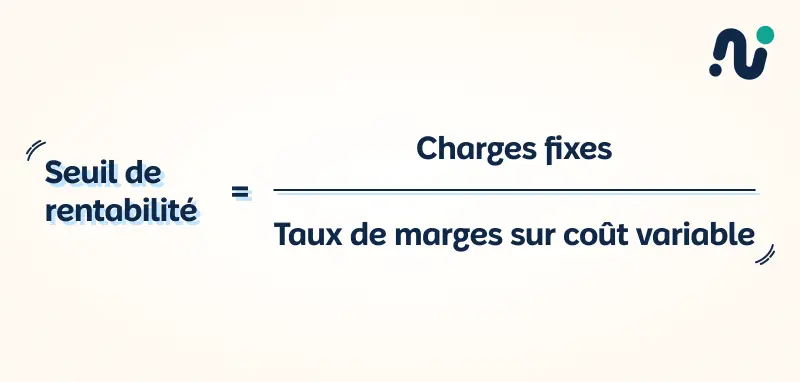

La formule du seuil de rentabilité

Le calcul du seuil de rentabilité repose sur une formule simple mais puissante :

Seuil de rentabilité (€) = Charges fixes ÷ Taux de marge sur coût variable

Décortiquons chaque composante de cette formule :

1. Les charges fixes

Les charges fixes représentent les dépenses qui restent constantes quel que soit le niveau d'activité de l'entreprise. Elles incluent :

- Le loyer des locaux professionnels.

- Les salaires du personnel permanent et charges sociales associées.

- Les assurances professionnelles (responsabilité civile, locaux, véhicules).

- Les abonnements aux services (Internet, téléphonie, électricité).

- Les amortissements du matériel et des investissements.

- Les frais bancaires réguliers.

- Les honoraires comptables et juridiques.

💡 Bon à savoir : Selon une étude de l'INSEE, les charges fixes représentent en moyenne 35 à 45 % du chiffre d'affaires des PME françaises, avec des variations importantes selon le secteur d'activité.

2. Le taux de marge sur coût variable

Le taux de marge sur coût variable (ou taux de marge sur charges variables) s'exprime en pourcentage et se calcule ainsi :

Taux de marge sur coût variable = (Chiffre d'affaires HT - Charges variables) ÷ Chiffre d'affaires HT

Les charges variables augmentent proportionnellement au volume d'activité. Elles comprennent :

- Le coût d'achat des marchandises ou matières premières.

- Les frais de transport et de livraison.

- Les commissions sur ventes versées aux commerciaux.

- Les emballages et consommables.

- La sous-traitance ponctuelle liée à la production.

Exemple de calcul détaillé

Prenons l'exemple d'une entreprise de services informatiques qui souhaite calculer son seuil de rentabilité annuel :

Données financières :

- Chiffre d'affaires annuel : 180 000 €

- Charges fixes annuelles : 60 000 € (loyer : 18 000 €, salaires fixes : 35 000 €, assurances et autres : 7 000 €)

- Charges variables annuelles : 45 000 € (sous-traitance : 30 000 €, déplacements : 10 000 €, fournitures : 5 000 €)

Étape 1 : Calculer le taux de marge sur coût variable

Taux de marge = (180 000 € - 45 000 €) ÷ 180 000 € = 135 000 ÷ 180 000 = 0,75 soit 75 %

Étape 2 : Calculer le seuil de rentabilité

Seuil de rentabilité = 60 000 € ÷ 0,75 = 80 000 €

Interprétation :

L'entreprise doit réaliser un chiffre d'affaires de 80 000 € pour couvrir l'ensemble de ses charges. Au-delà de ce montant, chaque euro de CA supplémentaire génère 0,75 € de marge contributive au bénéfice.

Avec un CA actuel de 180 000 €, l'entreprise dispose d'une marge de sécurité de 100 000 € (180 000 - 80 000), soit 55,5 % de son CA. Cela signifie qu'elle pourrait supporter une baisse d'activité de 55,5 % avant d'atteindre le point d'équilibre.

📊 Besoin de calculer automatiquement votre seuil de rentabilité ? Découvrez comment calculer et suivre vos marges en temps réel pour optimiser votre rentabilité.

Quelle est la différence entre seuil de rentabilité et point mort ?

Bien que souvent utilisés de manière interchangeable, le seuil de rentabilité et le point mort désignent deux concepts complémentaires mais distincts :

Exemple de calcul du point mort

Reprenons l'exemple précédent où le seuil de rentabilité est de 80 000 € pour un CA annuel de 180 000 € :

Point mort (en jours) = (80 000 ÷ 180 000) × 365 = 162 jours

L'entreprise atteint son point mort au 162ème jour de l'année, soit approximativement mi-juin. À partir de cette date, toute l'activité génère du bénéfice net.

Cette information temporelle est particulièrement utile pour :

- Planifier sa trésorerie et anticiper les besoins de financement en début d'année.

- Motiver les équipes commerciales avec un objectif calendaire concret.

- Comparer les performances d'une année sur l'autre (atteindre le point mort plus tôt = meilleure performance).

💡 Conseil pratique : Suivez votre progression vers le point mort mensuellement pour détecter rapidement tout écart par rapport aux prévisions et ajuster votre stratégie commerciale en conséquence.

Les 3 facteurs clés qui influencent votre seuil de rentabilité

Le seuil de rentabilité n'est pas une donnée figée. Il évolue en fonction de trois leviers principaux que les dirigeants peuvent actionner pour améliorer la performance financière de leur entreprise.

1. Les charges fixes : le socle structurel

Les charges fixes constituent la base incompressible de vos dépenses. Leur particularité ? Elles restent constantes quel que soit votre niveau d'activité. Plus elles sont élevées, plus le seuil de rentabilité est haut.

Impact sur le seuil de rentabilité

Une augmentation des charges fixes entraîne mécaniquement une hausse du seuil de rentabilité. Par exemple :

- Charges fixes actuelles : 60 000 € → Seuil : 80 000 € (avec un taux de marge de 75 %)

- Augmentation de 10 000 € (nouveau local) → Nouvelles charges : 70 000 €

- Nouveau seuil = 70 000 ÷ 0,75 = 93 333 € (+ 16,7 %)

Stratégies pour optimiser les charges fixes

- Renégocier les contrats fournisseurs : loyer, assurances, abonnements télécoms.

- Mutualiser les ressources : espaces de coworking, équipements partagés.

- Externaliser certaines fonctions : comptabilité, RH, maintenance informatique.

- Passer de fixe à variable : privilégier les commissions sur ventes plutôt que les salaires fixes pour la force commerciale.

- Automatiser les tâches répétitives : réduire les besoins en personnel administratif grâce aux outils numériques.

Selon une étude de Bpifrance, les entreprises qui optimisent leurs charges fixes réduisent en moyenne leur seuil de rentabilité de 15 à 20 % en l'espace de 18 mois.

2. Le taux de marge sur coût variable : l'efficacité opérationnelle

Le taux de marge sur coût variable reflète l'efficacité de votre modèle économique. Plus il est élevé, plus chaque euro de chiffre d'affaires contribue rapidement à couvrir vos charges fixes.

Impact sur le seuil de rentabilité

Un taux de marge plus élevé réduit directement le seuil de rentabilité. Comparons deux scénarios :

Leviers pour améliorer le taux de marge

- Réduire les coûts d'achat : négocier avec les fournisseurs, achats groupés, optimisation logistique.

- Augmenter les prix de vente : si le marché le permet, ajuster la tarification en fonction de la valeur perçue.

- Améliorer la productivité : réduire les déchets, optimiser les processus, former les équipes.

- Favoriser les produits/services à forte marge : orienter la stratégie commerciale vers les offres les plus rentables.

- Diminuer les remises commerciales excessives : encadrer les conditions de négociation.

📈 Besoin de mieux piloter vos marges ? Découvrez comment suivre automatiquement votre marge commerciale avec Initiative CRM pour identifier rapidement les leviers d'amélioration.

3. Le volume de production ou de ventes : l'effet de dilution

Le volume d'activité influence la rentabilité par un mécanisme de répartition des charges fixes. Plus vous produisez ou vendez, plus les charges fixes se diluent sur un grand nombre d'unités, réduisant ainsi le coût unitaire.

Le principe des économies d'échelle

Imaginons une entreprise avec 60 000 € de charges fixes annuelles :

Stratégies pour augmenter le volume

- Développer de nouveaux canaux de distribution : vente en ligne, partenariats commerciaux.

- Élargir l'offre produit/service : répondre à davantage de besoins clients.

- Investir dans le marketing et la prospection : générer plus de leads qualifiés.

- Améliorer le taux de conversion : optimiser le processus de vente pour transformer plus de prospects en clients.

- Fidéliser la clientèle existante : favoriser les achats répétés et augmenter la valeur vie client.

⚠️ Attention à l'équilibre : Une augmentation trop rapide du volume peut générer de nouvelles charges fixes (embauches, nouveaux locaux) ou dégrader la qualité. L'objectif est de croître de manière maîtrisée pour maximiser la rentabilité.

Pourquoi le seuil de rentabilité est-il essentiel pour votre entreprise ?

Le seuil de rentabilité n'est pas qu'un simple calcul théorique réservé aux experts-comptables. C'est un outil de pilotage stratégique qui impacte directement la survie et le développement de votre entreprise.

1. Anticipation financière et gestion de trésorerie

Connaître son seuil de rentabilité permet d'anticiper les besoins de financement et d'éviter les crises de trésorerie. C'est particulièrement crucial pour :

- Les créateurs d'entreprise : définir un objectif de CA minimum dans le business plan pour rassurer les investisseurs et les banques.

- Les périodes de saisonnalité : prévoir les mois où le CA sera inférieur au seuil et anticiper les besoins en fonds de roulement.

- Les projets d'investissement : évaluer l'impact d'un nouvel équipement ou d'une embauche sur le seuil et le délai de retour sur investissement.

Une entreprise qui suit son seuil de rentabilité mensuellement peut ajuster rapidement sa stratégie (relance commerciale, réduction temporaire de coûts) avant que la situation ne devienne critique.

📊 Chiffre clé : Selon la Banque de France, 25 % des défaillances d'entreprise sont liées à une mauvaise gestion de trésorerie et un manque d'anticipation du seuil de rentabilité.

2. Prise de décision éclairée

Le seuil de rentabilité sert de référence pour valider ou invalider des décisions stratégiques :

- Lancement d'un nouveau produit : quel volume de ventes minimal doit-il générer pour être viable ?

- Modification tarifaire : quel impact aura une baisse de prix sur le volume de ventes nécessaire ?

- Ouverture d'un nouveau site : quel CA additionnel sera requis pour absorber les nouvelles charges fixes ?

- Recrutement : combien de CA supplémentaire un nouveau commercial doit-il générer pour justifier son salaire ?

3. Fixation d'objectifs réalistes et motivants

Le seuil de rentabilité constitue un objectif concret et mesurable pour mobiliser les équipes commerciales. Communiquer clairement ce seuil permet à chacun de comprendre l'enjeu et de contribuer activement à l'atteindre.

Plutôt que de dire "il faut vendre plus", vous pouvez préciser : "nous devons atteindre 80 000 € de CA ce trimestre pour couvrir nos charges et commencer à dégager du bénéfice".

4. Évaluation de la santé financière et de la performance

La marge de sécurité (différence entre le CA réel et le seuil de rentabilité) est un indicateur clé de la solidité financière :

Une marge de sécurité élevée signifie que l'entreprise peut absorber une baisse d'activité significative sans tomber dans le rouge.

💼 Envie de piloter efficacement votre performance ? Découvrez comment créer des tableaux de bord financiers pour suivre en temps réel vos indicateurs clés de rentabilité.

6 stratégies concrètes pour réduire votre seuil de rentabilité

Maintenant que vous comprenez l'importance du seuil de rentabilité, passons à l'action. Voici six leviers actionnables pour optimiser votre structure de coûts et améliorer votre rentabilité.

Stratégie 1 : Optimiser vos charges fixes

Réduire vos charges fixes a un impact direct et immédiat sur votre seuil de rentabilité. Voici comment procéder méthodiquement :

Audit complet des charges fixes

- Listez exhaustivement toutes vos charges fixes mensuelles et annuelles.

- Identifiez celles qui représentent plus de 5 % du total.

- Classez-les en trois catégories : incompressibles, optimisables, supprimables.

Actions concrètes

- Renégociation systématique : loyer commercial, contrats d'assurance, abonnements énergétiques (à chaque échéance, comparez et négociez).

- Passage au télétravail partiel : réduction de surface de bureaux et des coûts associés (économie moyenne : 20-30 % sur le poste loyer).

- Mutualisation d'équipements : photocopieurs, serveurs informatiques, véhicules (via leasing ou partage).

- Externalisation stratégique : comptabilité, paie, maintenance IT (transformer du fixe en variable).

💡 Exemple concret : Une PME de 15 personnes réduit son loyer de 30 000 € à 18 000 € annuel en optant pour un espace de coworking flexible. Avec un taux de marge de 60 %, son seuil de rentabilité baisse de 20 000 € (de 50 000 € à 30 000 €), soit une réduction de 40 %.

Stratégie 2 : Améliorer votre taux de marge sur coûts variables

Côté achats et approvisionnements

- Négociation fournisseurs : volume d'achat, délais de paiement, remises quantitatives.

- Diversification des sources : comparaison systématique de 3 fournisseurs minimum.

- Réduction des intermédiaires : achat direct auprès des producteurs quand c'est possible.

- Optimisation logistique : mutualisation des transports, réduction des stocks dormants.

Côté ventes et tarification

- Analyse de la sensibilité prix : testez des augmentations de 5-10 % sur vos produits phares.

- Valorisation de la valeur ajoutée : justifiez vos prix par les bénéfices clients, pas seulement par les coûts.

- Refonte des grilles tarifaires : suppression des remises automatiques, encadrement des conditions commerciales.

- Offres premium : création de packs à plus forte valeur ajoutée et marge.

💡 Saviez-vous que... Une augmentation de seulement 1 % de vos prix, si elle ne fait pas baisser vos volumes de vente, peut améliorer votre rentabilité de 10 % en moyenne ? C'est souvent le levier le plus rapide à actionner.

Stratégie 3 : Augmenter votre volume de ventes de manière rentable

Attention : il ne s'agit pas de vendre à tout prix, mais de générer du CA additionnel sans dégrader la marge.

Actions commerciales ciblées

- Segmentation fine de votre clientèle : concentrez vos efforts sur les segments les plus rentables.

- Up-selling et cross-selling : proposez systématiquement des produits/services complémentaires à vos clients existants.

- Programmes de fidélisation : privilégiez les clients récurrents (coût d'acquisition 5 fois inférieur aux nouveaux clients selon Bain & Company).

- Optimisation du tunnel de conversion : identifiez où vous perdez vos prospects et corrigez les points de friction.

Nouveaux canaux de distribution

- E-commerce et marketplaces : élargissez votre zone de chalandise sans nouveaux locaux.

- Partenariats stratégiques : accords de distribution croisée avec des entreprises complémentaires.

- Prescripteurs et ambassadeurs : programme de parrainage pour générer du bouche-à-oreille qualifié.

Stratégie 4 : Automatiser pour gagner en efficacité

L'automatisation permet de réduire les coûts de main-d'œuvre (charge fixe importante) tout en maintenant, voire en améliorant, la qualité et la réactivité.

Domaines à automatiser en priorité

- Facturation et relances : génération automatique, envoi programmé, gestion des relances d'impayés.

- Marketing et lead nurturing : séquences d'emails automatisées, scoring de leads, suivi comportemental.

- Service client niveau 1 : chatbots pour les questions fréquentes, FAQ dynamiques.

- Reporting et tableaux de bord : consolidation automatique des données commerciales et financières.

🤖 Intéressé par l'automatisation ? Découvrez comment automatiser votre facturation récurrente et gagner 12 heures par mois en moyenne.

Stratégie 5 : Piloter avec des indicateurs en temps réel

Vous ne pouvez pas améliorer ce que vous ne mesurez pas. La mise en place d'un tableau de bord financier permet de suivre l'évolution de votre seuil de rentabilité et d'agir rapidement.

KPIs essentiels à suivre

- Seuil de rentabilité mensuel : évolution mois par mois.

- Taux de marge par produit/service : identifier les offres les plus rentables.

- Progression vers le point mort : pourcentage du seuil atteint chaque mois.

- Marge de sécurité : écart entre CA réel et seuil de rentabilité.

- Ratio charges fixes / CA : surveiller la structure de coûts.

Un logiciel CRM comme Initiative CRM centralise automatiquement ces données et génère des tableaux de bord en temps réel, éliminant les tâches manuelles et les risques d'erreur.

Stratégie 6 : Planifier et simuler les décisions stratégiques

Avant chaque décision importante, simulez son impact sur votre seuil de rentabilité :

- Si j'embauche un commercial à 45 000 € annuel (charge fixe), de combien doit augmenter mon CA ?

- Si je baisse mes prix de 10 %, quel volume additionnel dois-je vendre pour maintenir ma rentabilité ?

- Si je délocalise ma production pour réduire mes coûts variables de 15 %, quel sera mon nouveau seuil ?

Ces simulations permettent de valider la viabilité financière de chaque projet avant de s'engager.

Comment un CRM facilite le suivi et l'optimisation de votre rentabilité

Le calcul et le suivi manuel du seuil de rentabilité peuvent rapidement devenir chronophages et sources d'erreurs. Un logiciel CRM moderne comme Initiative CRM automatise ces tâches et vous offre une visibilité en temps réel sur votre performance financière.

Centralisation des données financières et commerciales

Initiative CRM rassemble toutes les informations nécessaires au calcul du seuil de rentabilité au même endroit :

- Suivi du chiffre d'affaires : CA réalisé, prévu, en cours de négociation (pipeline des opportunités).

- Gestion des marges : calcul automatique de la marge commerciale sur chaque devis et facture.

- Analyse des charges : catégorisation automatique des dépenses (fixes vs variables).

- Historique complet : évolution des performances sur plusieurs années pour identifier les tendances.

📊 Fonctionnalité Initiative CRM : Calcul automatique des marges

Lors de la création d'un devis, Initiative CRM calcule automatiquement la marge brute et le taux de marge en fonction du prix d'achat et du prix de vente. Vous visualisez instantanément si l'offre respecte vos objectifs de rentabilité avant même de l'envoyer au client.

En savoir plus sur la gestion commerciale

Tableaux de bord et reporting en temps réel

Fini les fichiers Excel complexes et les mises à jour manuelles. Initiative CRM génère automatiquement vos tableaux de bord financiers :

- Seuil de rentabilité actualisé : recalculé automatiquement chaque fois qu'une facture est émise ou qu'une charge est enregistrée.

- Progression mensuelle : visualisez graphiquement votre avancée vers le point mort.

- Comparaisons périodiques : comparez vos performances mois par mois, trimestre par trimestre ou année par année.

- Alertes personnalisées : recevez une notification si votre CA mensuel passe sous le seuil critique.

📈 Fonctionnalité Initiative CRM : Reporting avancé

Créez des rapports personnalisés en quelques clics : évolution du CA par segment client, analyse des marges par produit, suivi des charges fixes mensuelles. Partagez-les automatiquement avec votre expert-comptable ou votre comité de direction.

Découvrir le module de reporting

Optimisation de la gestion du portefeuille client

Initiative CRM vous aide à concentrer vos efforts commerciaux sur les clients et opportunités les plus rentables :

- Segmentation par rentabilité : identifiez quels clients génèrent les meilleures marges.

- Scoring des opportunités : priorisez les affaires qui contribuent le plus rapidement à l'atteinte du seuil.

- Historique des marges par client : analysez les tendances pour ajuster votre stratégie tarifaire.

- Prévisions de CA : anticipez vos revenus futurs grâce au pipeline des opportunités pondéré par leur probabilité de conversion.

💡 Cas d'usage concret : Une PME du secteur informatique utilise Initiative CRM pour suivre la marge de chaque projet. En quelques mois, elle identifie que les petits projets (< 5 000 €) génèrent une marge de seulement 25 %, contre 65 % pour les projets moyens (10 000 - 30 000 €). Elle réoriente sa stratégie commerciale vers ces projets moyens, améliore son taux de marge global de 20 points et réduit son seuil de rentabilité de 30 %.

💼 Envie de tester Initiative CRM ? Réservez une démonstration personnalisée pour découvrir comment automatiser le suivi de votre rentabilité et gagner du temps sur vos tâches administratives.

Intégration avec votre écosystème existant

Initiative CRM s'intègre nativement avec Microsoft 365 (Outlook, Teams, Excel) et peut se connecter à votre logiciel comptable pour une synchronisation bidirectionnelle des données financières. Cela garantit la cohérence des informations et évite les doubles saisies.

🔗 Fonctionnalité Initiative CRM : Export comptable

Vos factures créées dans Initiative CRM sont automatiquement disponible pour exporter vers votre logiciel de comptabilité en clic.

En savoir plus sur la facturation automatisée

Grâce à Initiative CRM, le suivi de votre seuil de rentabilité passe de quelques heures par mois à quelques secondes, avec une fiabilité des données garantie et une visibilité permanente sur votre performance financière.

Les 5 erreurs courantes qui augmentent votre seuil de rentabilité

Même les dirigeants expérimentés peuvent tomber dans certains pièges qui dégradent insidieusement leur rentabilité. Voici les erreurs les plus fréquentes et comment les éviter.

Erreur 1 : Ne pas distinguer clairement charges fixes et variables

Le problème : Certaines charges ont une composante mixte (partiellement fixe, partiellement variable). Les classer incorrectement fausse le calcul du seuil de rentabilité et les décisions qui en découlent.

Exemples typiques :

- Salaire d'un commercial : partie fixe + commissions variables.

- Facture d'électricité : abonnement fixe + consommation variable.

- Frais de télécommunication : forfait de base fixe + communications hors forfait variables.

La solution : Décomposez chaque charge mixte en ses deux composantes. Si c'est impossible, classez-la selon sa composante dominante (> 70 % du montant total).

Erreur 2 : Fixer des prix basés uniquement sur les coûts

Le problème : Calculer ses prix en appliquant un coefficient multiplicateur sur les coûts (exemple : coût × 2) sans tenir compte de la valeur perçue par le client conduit souvent à sous-facturer.

Exemple : Un consultant facture 500 € une journée qui lui coûte 250 € (marge de 50 %). Or, son expertise permet au client d'économiser 10 000 € par an. La valeur réelle de la prestation justifierait un tarif de 800 à 1 000 € sans aucun problème.

La solution : Adoptez une tarification basée sur la valeur (value-based pricing). Quantifiez les bénéfices concrets pour le client et facturez en conséquence. Cela améliore mécaniquement votre taux de marge et réduit votre seuil de rentabilité.

Erreur 3 : Accepter systématiquement des remises sans contreparties

Le problème : Accorder des rabais commerciaux importants pour conclure une vente réduit votre marge et augmente le volume nécessaire pour atteindre le seuil.

Impact concret : Une remise de 20 % nécessite d'augmenter votre volume de ventes de 25 % pour maintenir la même marge absolue.

La solution : Encadrez strictement les conditions de remise :

- Remise contre engagement de volume (achat groupé).

- Remise contre paiement anticipé (amélioration de trésorerie).

- Remise contre référence client (témoignage, étude de cas).

- Plafonnement des remises commerciales à 10-15 % maximum sauf validation direction.

Erreur 4 : Négliger le suivi post-vente et la fidélisation

Le problème : Se concentrer exclusivement sur l'acquisition de nouveaux clients augmente considérablement les charges variables (coûts marketing et commerciaux).

Chiffres clés :

- Acquérir un nouveau client coûte 5 à 25 fois plus cher que fidéliser un client existant.

- Augmenter la rétention client de 5 % accroît les profits de 25 à 95 % (Harvard Business Review).

La solution : Investissez dans la relation client et la fidélisation :

- Programmes de fidélité et offres personnalisées.

- Suivi proactif de la satisfaction (enquêtes NPS).

- Service après-vente réactif et de qualité.

- Communication régulière avec vos clients existants (newsletters, événements).

🤝 Optimisez votre relation client : Découvrez comment gérer efficacement votre portefeuille client pour maximiser la valeur vie et réduire vos coûts d'acquisition.

Erreur 5 : Ne pas recalculer régulièrement son seuil de rentabilité

Le problème : Le seuil de rentabilité évolue constamment avec les modifications de vos charges et de votre structure de coûts. Un calcul effectué une seule fois lors de la création d'entreprise devient rapidement obsolète.

Événements qui modifient votre seuil :

- Embauche ou départ d'un salarié.

- Déménagement dans de nouveaux locaux.

- Changement de fournisseur impactant vos coûts d'achat.

- Modification de votre grille tarifaire.

- Investissement dans de nouveaux équipements.

La solution : Recalculez votre seuil de rentabilité au minimum trimestriellement, idéalement mensuellement. Automatisez ce calcul avec Initiative CRM pour disposer d'une donnée toujours actualisée sans effort.

Maîtriser son seuil de rentabilité pour assurer la pérennité de son entreprise

Le seuil de rentabilité n'est pas qu'un simple indicateur comptable destiné aux experts financiers. C'est un véritable outil de pilotage stratégique qui doit être au cœur de vos décisions de gestion.

Les points clés à retenir

- Calculez votre seuil régulièrement : au minimum trimestriellement, idéalement mensuellement pour disposer d'une vision actualisée.

- Identifiez les trois leviers d'optimisation : charges fixes, taux de marge sur coûts variables, volume de ventes.

- Mesurez votre marge de sécurité : l'écart entre votre CA et votre seuil indique votre capacité de résistance en cas de baisse d'activité.

- Automatisez le suivi : utilisez un CRM comme Initiative CRM pour disposer de données en temps réel sans effort manuel.

- Agissez sur la base de données fiables : prenez vos décisions stratégiques en simulant leur impact sur votre seuil de rentabilité.

Passez à l'action dès aujourd'hui

Maintenant que vous maîtrisez le concept et les méthodes de calcul du seuil de rentabilité, voici les premières actions à mettre en œuvre :

- Auditez vos charges actuelles : listez toutes vos charges fixes et variables des 12 derniers mois.

- Calculez votre seuil de rentabilité : appliquez la formule avec vos données réelles.

- Analysez votre marge de sécurité : où vous situez-vous par rapport au seuil ? Êtes-vous dans une zone de confort ou de risque ?

- Identifiez vos leviers d'optimisation prioritaires : quelles charges fixes pouvez-vous réduire en premier ? Comment améliorer votre taux de marge ?

- Automatisez le suivi : testez Initiative CRM gratuitement pendant 14 jours pour découvrir comment gagner du temps et piloter efficacement votre rentabilité.

🚀 Prêt à optimiser votre rentabilité ?

Réservez une démonstration personnalisée pour découvrir comment Initiative CRM automatise le suivi de votre seuil de rentabilité, calcule vos marges en temps réel et vous fait gagner plus de 10 heures par mois sur vos tâches de pilotage financier.

Le seuil de rentabilité est bien plus qu'un chiffre sur un rapport : c'est la boussole qui guide votre entreprise vers une croissance durable et profitable. En le maîtrisant et en l'optimisant continuellement, vous assurez non seulement la survie de votre activité, mais vous créez également les conditions d'un développement serein et pérenne.